中期的には米金利はさらに上昇する可能性が高い

◆マネーな人々 今週の銭格言

【選者】政治経済学者 植草一秀氏

アベノミクス人気で参院選を乗り切った安倍政権だが、6月中旬から7月中旬にかけての株価上昇は、アベノミクス効果によるものではない。日本株相場の変動を握るのは米国長期金利の動向。だが、そこに潜む大きなリスクとは?

◆アベノミクス終焉後の焦点米長期金利高は福音か疫病神か?【後編】

⇒【前編】「いま注目すべきはアメリカの長期金利である」はこちら

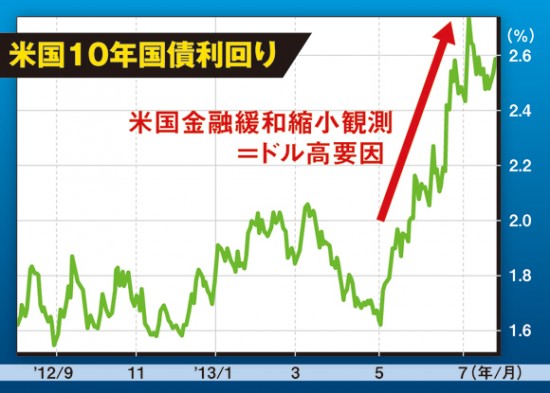

米長期金利が急上昇した理由は2つ。一つは米国経済指標が改善して景気回復観測が強まったこと。米国の場合、景気観測の基調を定めているのは、月初に発表される雇用統計。直近3か月は雇用改善が顕著に表れた。これで景気回復観測が強まった。

もう一つの理由は、FRBのバーナンキ議長が金融緩和縮小の方針を明示し始めたこと。これで米国長期金利上昇に弾みがついた。

参院選が終了すると、この観測が弱まり、連動して米金利が反落し、ドル安=円高が生じ、日本株価も調整した。

しかし、中期的には米金利はさらに上昇する可能性が高い。米国経済がサブプライム金融危機の「有事」の状況から、通常の経済金融情勢=「平時」に移行するならば、FRBは金融政策の正常化、つまり金融緩和の縮小を実行するだろう。この場合、米国10年国債利回りは、3.0%から3.5%の水準にまで上昇すると予測される。

この意味では、円安・日本株価上昇の余地はなお残されていると見られるが、それでも量的金融緩和(=QE3)終了の心理的影響は小さくない。米国金融緩和縮小がもたらす負の側面からも、今後は目が離せない。

【今週の数字】

米国長期金利の平均水準

3.0~3.5%

’07年のサブプライム金融危機以降、FRBは超金融緩和政策を実施。連動して米長短期金利は歴史的低水準に達したが、金融正常化に向かえば米長期金利は上昇する

【植草一秀氏】

シンクタンク主席エコノミスト、大学教授などを経て、現在はスリーネーションズリサーチ(株)代表取締役。ブログ「植草一秀の『知られざる真実』」(http://uekusak.cocolog-nifty.com/blog/)。『アベノリスク』(講談社刊)を7月上旬に上梓

【今週の数字】

米国長期金利の平均水準

3.0~3.5%

’07年のサブプライム金融危機以降、FRBは超金融緩和政策を実施。連動して米長短期金利は歴史的低水準に達したが、金融正常化に向かえば米長期金利は上昇する

【植草一秀氏】

シンクタンク主席エコノミスト、大学教授などを経て、現在はスリーネーションズリサーチ(株)代表取締役。ブログ「植草一秀の『知られざる真実』」(http://uekusak.cocolog-nifty.com/blog/)。『アベノリスク』(講談社刊)を7月上旬に上梓

量的金融緩和により、1%台という低水準だった米国10年国債利回りも金融緩和縮小観測により上昇した

ハッシュタグ