住居費で老後破産しないための3つの注意点

「老後2000万円問題」で再び話題に上るようになった「老後破産」。その大きな要因となり得るのが「住居費」の負担だ。

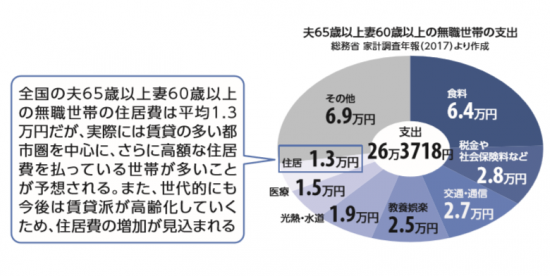

総務省がまとめた「夫65歳以上妻60歳以上の無職世帯の支出」(「家計調査年報(2017)」)によると、住居費は1.3万円のみ。あくまで全国平均のため、都市部に賃貸で住んでいる人は、もっと住居費がかかっていることだろう。地域差や賃貸派の高齢化により、今後は「住居費1.3万円」の増加も懸念される。老後の資金計画のプロであるファイナンシャルプランナー・大竹のり子氏が『消費増税×老後2000万円 最強の解決ガイド』のなかで、住居費に関するリスクと対策を語った。

「長生き時代のリスクとしてまず挙げられるのは賃貸派にしても購入派にしても、これまで以上に貯蓄が必要になってくるということです。100歳までの家賃の支払いや、度重なる修繕は家計に大きく響きます」

リフォーム代などの支出の増加だけでなく、全体的な収入の減少も問題だと語る。

「終身雇用制度の崩壊や退職金の減少、フリーランスなどの働き方の多様化により、老後を前にまとまったお金を手に入れる機会が減り、定年前でのローン完済や、老後の住居費の備えが厳しくなる人が増えるはずです。転職を繰り返す人も、退職金や企業年金の積み立てが減るため、注意が必要です」

長生き時代に老後破産を免れるためのポイントは何か。

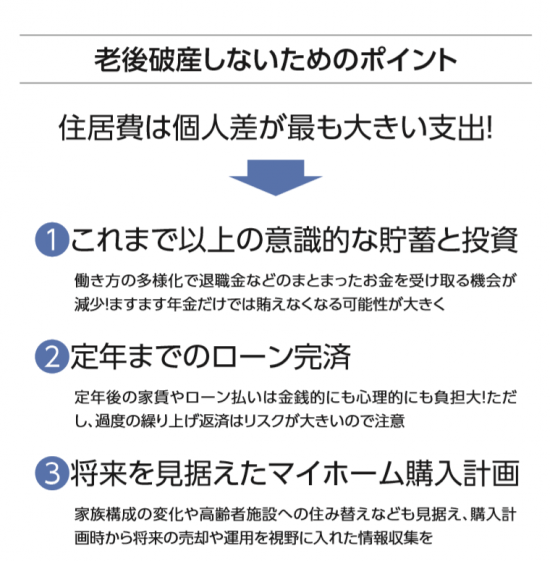

「一番大事なのは、意識的な貯蓄の積み立てです。特に賃貸派は頭金や修繕費が掛からない分をきちんと貯蓄に回しておく必要があります。つみたてNISAやiDeCoなどのいわゆる私的年金も有効ですが、iDeCoは原則60歳まで出金不可。思わぬ出費に対応できないため注意が必要です」

無駄な出費を減らし、貯蓄や比較的リスクの低い投資に回す。これからの時代に避けては通れない道だろう。

「次に、購入派の場合は定年までに住宅ローンを完済すること。固定資産税や修繕費などは掛かりますが、完済すれば月々の金銭的負担はかなり軽減されます。心理的負担の軽減も重要です。ただし、貯蓄を過度に繰り上げ返済に回すと、急にまとまったお金が必要になった場合、対応できなくなります。無理は禁物です」

「長生き時代のリスクとしてまず挙げられるのは賃貸派にしても購入派にしても、これまで以上に貯蓄が必要になってくるということです。100歳までの家賃の支払いや、度重なる修繕は家計に大きく響きます」

リフォーム代などの支出の増加だけでなく、全体的な収入の減少も問題だと語る。

「終身雇用制度の崩壊や退職金の減少、フリーランスなどの働き方の多様化により、老後を前にまとまったお金を手に入れる機会が減り、定年前でのローン完済や、老後の住居費の備えが厳しくなる人が増えるはずです。転職を繰り返す人も、退職金や企業年金の積み立てが減るため、注意が必要です」

長生き時代に老後破産を免れるためのポイントは何か。

「一番大事なのは、意識的な貯蓄の積み立てです。特に賃貸派は頭金や修繕費が掛からない分をきちんと貯蓄に回しておく必要があります。つみたてNISAやiDeCoなどのいわゆる私的年金も有効ですが、iDeCoは原則60歳まで出金不可。思わぬ出費に対応できないため注意が必要です」

無駄な出費を減らし、貯蓄や比較的リスクの低い投資に回す。これからの時代に避けては通れない道だろう。

「次に、購入派の場合は定年までに住宅ローンを完済すること。固定資産税や修繕費などは掛かりますが、完済すれば月々の金銭的負担はかなり軽減されます。心理的負担の軽減も重要です。ただし、貯蓄を過度に繰り上げ返済に回すと、急にまとまったお金が必要になった場合、対応できなくなります。無理は禁物です」

購入派の心掛けとしては、もう一つあるという。

「売却や賃貸への移行といった出口を考えて家を買うことです。近年は若いシングルでも、老後を見据えてマンションなどを購入する人が増えています。結婚や老人ホームなどへの住み替えといった事態になっても、購入時に近い金額で売れるよう、きちんと情報を収集し、将来を見据えた購入計画を立てることがカギになります」

購入派の心掛けとしては、もう一つあるという。

「売却や賃貸への移行といった出口を考えて家を買うことです。近年は若いシングルでも、老後を見据えてマンションなどを購入する人が増えています。結婚や老人ホームなどへの住み替えといった事態になっても、購入時に近い金額で売れるよう、きちんと情報を収集し、将来を見据えた購入計画を立てることがカギになります」

大竹氏のところに相談に来る独身女性の多くが、若いうちからの住宅購入に積極的で、情報収集に熱心に取り組んでいるという。男性でそこまで考えている人はまだ多くないかもしれないが、人生100年時代に備え、見習う必要がありそうだ。<取材・文/日刊SPA!編集部>

大竹氏のところに相談に来る独身女性の多くが、若いうちからの住宅購入に積極的で、情報収集に熱心に取り組んでいるという。男性でそこまで考えている人はまだ多くないかもしれないが、人生100年時代に備え、見習う必要がありそうだ。<取材・文/日刊SPA!編集部>

総務省がまとめた「夫65歳以上妻60歳以上の無職世帯の支出」(「家計調査年報(2017)」より)。あくまで全国平均のため、地域差や今後の賃貸派の高齢化による住居費の増加が懸念される。

購入派の心掛けとしては、もう一つあるという。

「売却や賃貸への移行といった出口を考えて家を買うことです。近年は若いシングルでも、老後を見据えてマンションなどを購入する人が増えています。結婚や老人ホームなどへの住み替えといった事態になっても、購入時に近い金額で売れるよう、きちんと情報を収集し、将来を見据えた購入計画を立てることがカギになります」

老後破産の大きな要因となる「住居費」。意識的な貯蓄と投資、定年前までの返済、将来を見据えた購入計画の3つを意識することがポイントだ。

|

『消費増税×老後2000万円問題 最強の解決ガイド』 消費増税にも老後2000万円不足時代にも負けない「お金の新常識」

|

この特集の前回記事

この記者は、他にもこんな記事を書いています

ハッシュタグ