ビッグモーター不祥事問題。「自賠責保険」で保険会社が儲けを出すカラクリ

自賠責保険の粗利は1割程度?

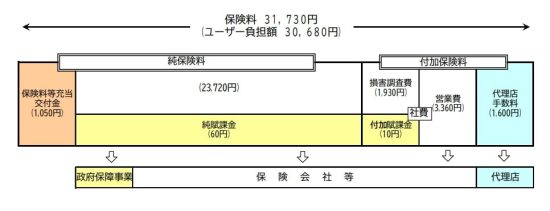

究極とも言える薄利多売ビジネス

※自動車損害賠償保障制度の概要より

フリーライター。大企業から中小企業まで幅広く経営支援を行った経験を活かし、経済や金融に関連する記事を執筆中。得意領域は外食、ホテル、映画・ゲームなどエンターテインメント業界

記事一覧へ

記事一覧へ

この記者は、他にもこんな記事を書いています

ハッシュタグ

※自動車損害賠償保障制度の概要より