3度の値上げでも「餃子の王将」が快進撃を続けられるワケ。競合の“格安中華チェーン”にはない強み

創業以来初の売上高1000億円超え

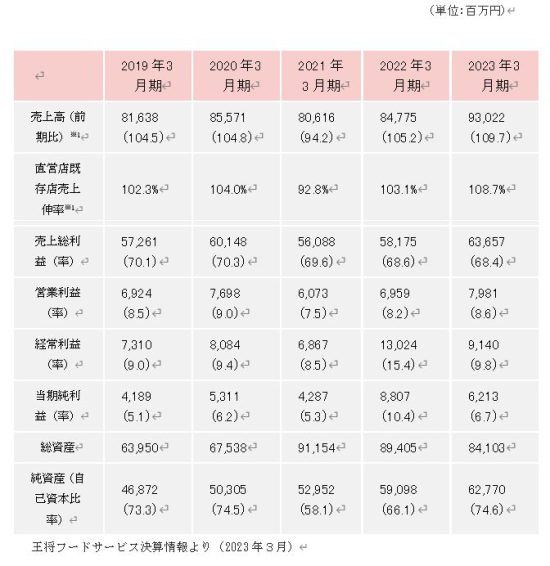

※1:既存店とは、新規開店後15か月以内の店舗及び前年・本年同月の改装店舗を除いた店舗を対象(王将フードサービス決算情報をもとに筆者作成)

餃子の王将は直営店主体の店舗展開!

餃子の王将はテイクアウトメニューにも注力

飲食店支援専門の中小企業診断士・行政書士。自らも調理師免許を有し、過去には飲食店を経営。現在は中村コンサルタント事務所代表として後継者問題など、事業承継対策にも力を入れている。X(旧ツイッター):@kaisyasindan

記事一覧へ

記事一覧へ

この記者は、他にもこんな記事を書いています

ハッシュタグ