老後破産しないにはいくら必要?プロが徹底試算

―[ズルい貯金超戦略]―

今の40代はもう“逃げ切れない世代”となった。物価はジワジワ上昇、所得税の負担も増えていて、来年には消費増税も見込まれる。今の40代が65歳になった頃は、退職金や公的年金の受給額も間違いなく減っている。これでは、老後の不安は増すばかりである。

結局、老後にはいくら必要なのか? 今回、FPの中嶋よしふみ氏と、年金制度やその運用を研究している東北学院大学経営学部教授の北村智紀氏の協力をもとに、編集部で生涯収支を試算した。

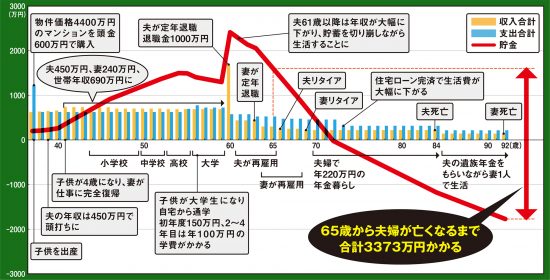

65歳以降、平均的な年金をもらい、平均的な生活費で暮らし、65歳時点の平均余命となる夫84歳、妻89歳まで生きた場合、65歳から死ぬまでに3373万円かかることが判明した。つまり、65歳の時点で3373万円なければ、老後破綻して貧困老人となり、悲惨な人生の結末を迎えてしまうのだ。

今回のシミュレーションでは、モデルケースとして夫40歳、妻37歳、子供3歳の3人家族を想定。3年前に4000万円の住宅を頭金600万円で購入し、35年ローンを組んだとした。

結局、老後にはいくら必要なのか? 今回、FPの中嶋よしふみ氏と、年金制度やその運用を研究している東北学院大学経営学部教授の北村智紀氏の協力をもとに、編集部で生涯収支を試算した。

65歳以降、平均的な年金をもらい、平均的な生活費で暮らし、65歳時点の平均余命となる夫84歳、妻89歳まで生きた場合、65歳から死ぬまでに3373万円かかることが判明した。つまり、65歳の時点で3373万円なければ、老後破綻して貧困老人となり、悲惨な人生の結末を迎えてしまうのだ。

今回のシミュレーションでは、モデルケースとして夫40歳、妻37歳、子供3歳の3人家族を想定。3年前に4000万円の住宅を頭金600万円で購入し、35年ローンを組んだとした。

モデルケース世帯の人生の収支

1

2

|

『週刊SPA!6/5号(5/29発売)』 表紙の人/ 松井珠理奈 電子雑誌版も発売中! 詳細・購入はこちらから ※バックナンバーもいつでも買って、すぐ読める! |

ハッシュタグ