超円安時代の「住宅ローン」は借り方次第で得をする

―[[超円安]時代のマネー術]―

12月、1ドル=121円をつけたが、中長期的にはさらなる円安が進みそうだ。来る円安時代、私たちは今、何をすべきなのかを探った。

【住宅ローン】過去最低を更新中!かなり多くの人が得する「借り換え」の検討を

高田晶子氏

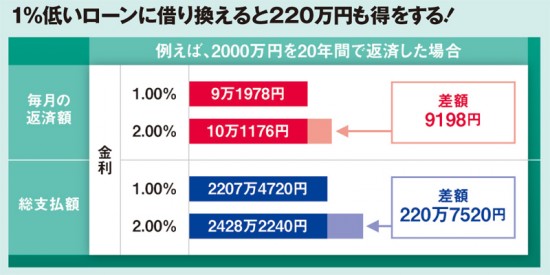

残高2000万円、残り返済期間20年、元利均等返済、ボーナス返済なしで計算。金利は期間中変動しない場合、1%低いものに借り換えると220万円も抑えることができる

この特集の前回記事

ハッシュタグ