「将来のお金の不安」から解放された「ライフプラン表」という方法

計画以上に進み、老後の不安は皆無

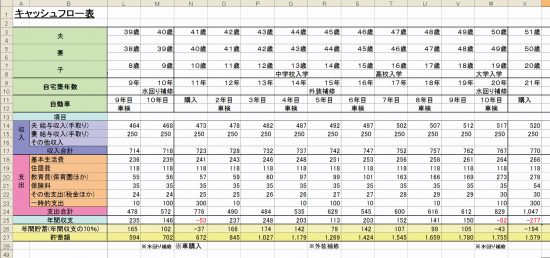

高島さんが作ったライフプラン表。収入は少なめに見積もり、支出は教育費などはもちろん、車の購入費用、車検、自宅の修繕費用なども想定し多めに計上しているのがポイント

1

2

この特集の前回記事

ハッシュタグ

高島さんが作ったライフプラン表。収入は少なめに見積もり、支出は教育費などはもちろん、車の購入費用、車検、自宅の修繕費用なども想定し多めに計上しているのがポイント