老後生活に必要な資金はいくら? 今から節約すべき6つのこと

―[貯金0円の恐怖]―

3世帯に1世帯が貯金ゼロ――節約を意識し貯蓄している人たちからすると信じがたいが、日銀の金融広報中央委員会が調べた「家計の金融行動に関する世論調査」で報告されている’17年の調査結果だ。“貯まらない家庭”にはどんな傾向があるのか?

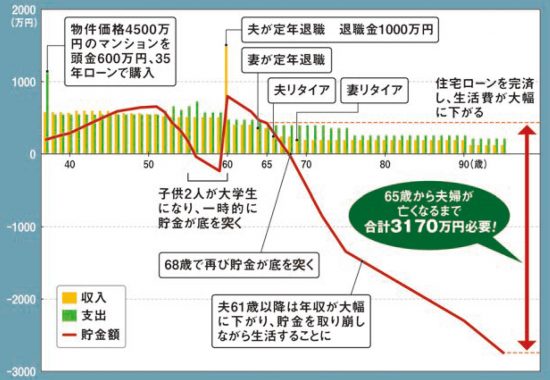

コツコツ貯めてきても68歳で貯金が底を突いて老後破綻に!

【年収750万円・子供2人のモデルケース世帯の人生の収支】都心在住、夫40歳、妻37歳、子供6歳・3歳の世帯で試算

1

2

この特集の前回記事

ハッシュタグ