資産は最低3億円以上…富裕層だけが買える有利な金融商品とは

富裕層のみが受けられる恩恵

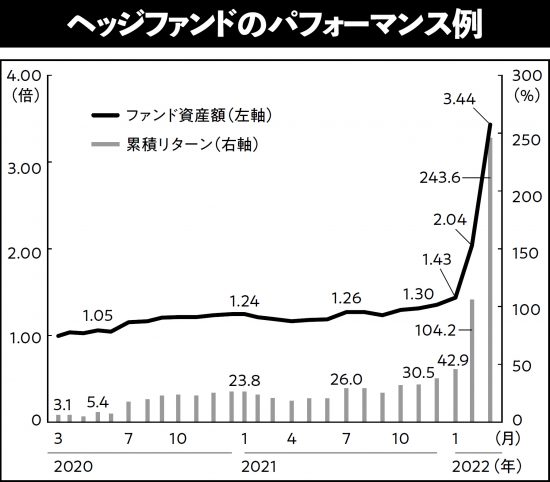

「クオンツ・グローバルマクロ」に分類されるとあるファンドでは、年率18~25%が期待される中、この2年で243.6%になったものもある

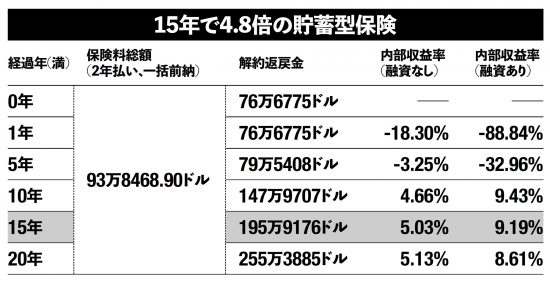

<ケーススタディ1>15年で4.8倍の貯蓄型保険

加入時に約94万ドルを払い、満15年経過時点に約196万ドルもらえる。保険を担保に融資を受けると、実質約21万ドルで保険を購入し、返済などをして差し引き約101万ドルが手残りする高利回り保険となる

国際金融ストラテジスト。シティバンクなどのプライベートバンク部門を経て、’13年に香港で起業。富裕層向けに資産運用サービスを提供するウェルズ・グローバル・アセット・マネジメントCEOを務める。5月28日に著書『世界の富裕層に学ぶ海外投資の教科書』が発売

記事一覧へ

記事一覧へ

|

『世界の富裕層に学ぶ海外投資の教科書』 世界の富裕層たちはいかにして富を増やしているのか?

|

この記者は、他にもこんな記事を書いています

ハッシュタグ