インフレで得するのは借金王である日本政府

◆マネーな人々 今週の銭格言

【選者】政治経済学者 植草一秀氏

大型補正予算と日銀への金融緩和政策の強要を柱とする「アベノミクス」が提示され、金融市場では円安と株高が進行した。この変動は思惑先行のバブルなのか、それとも経済の基調変化をもたらす本格的なトレンド転換となるのか

◆アベノミクスは魔法の杖!?円安・株高は政策の成功か、それともかりそめのバブルか【後編】

⇒【前編】はこちら

インフレで一番喜ぶのは借金をしている人。つまり、日本一の借金王である日本政府だ。日銀が政府の支配下に置かれれば、将来、確実に激しいインフレが引き起こされる。国民に必要なのは景気回復であって物価上昇ではないことをはっきりとしておくべきだろう。

ただ、金融市場はそこまで深く考えない。

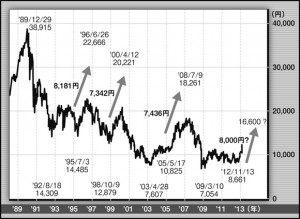

相場には一定のリズムと波動がある。現在の東証1部上場企業の株価収益率(PER)は18倍、利回りにして5.5%。債券利回りは0.7%となる。株式市場の基調が堅調になれば、過去のデータから判断して利回り格差は3%でよく、PERが27倍になってもおかしくない。そうなると、日経平均株価は1万6000円になる。

先行きの株価予想が何らかの要因で上昇すると、現在の株価が上昇する。これがバブルを生み出すメカニズムだ。つまり、アベノミクスの是非を離れ、市場の勢いだけで日経平均が1万6000円まで引き上げられる可能性は十分にあるというわけだ。

日銀の金融緩和姿勢への批判が集まるなかで、アベノミクス・バブルが生まれる可能性はある。しかし、日銀の独立性が排除されれば、極めて大きな副作用を伴うことだけは決して忘れてはならない。

【今週の数字】

利回り格差

3%

日本株の益利回りは債券利回りと比較しても著しく高く、安倍政権誕生による市場の変動が本格的なトレンド転換となれば、利回り格差は3%まで縮小してよい。過去の株価反発局面では日経平均が約8000円上昇した

【今週の数字】

利回り格差

3%

日本株の益利回りは債券利回りと比較しても著しく高く、安倍政権誕生による市場の変動が本格的なトレンド転換となれば、利回り格差は3%まで縮小してよい。過去の株価反発局面では日経平均が約8000円上昇した

【植草一秀氏】

シンクタンク主席エコノミスト、大学教授などを経て、現在はスリーネーションズリサーチ(株)代表取締役。ブログ「植草一秀の『知られざる真実』」も人気。著書に『消費増税亡国論』(飛鳥新社)

【植草一秀氏】

シンクタンク主席エコノミスト、大学教授などを経て、現在はスリーネーションズリサーチ(株)代表取締役。ブログ「植草一秀の『知られざる真実』」も人気。著書に『消費増税亡国論』(飛鳥新社)

過去3回の株価反発局面では日経平均が約8000円上昇。今回もPERなどを鑑みれば、1万6000円まで上昇する可能性がある。ただし、消費税増税の決定で先行き見通し暗転の可能性も高い

【植草一秀氏】

シンクタンク主席エコノミスト、大学教授などを経て、現在はスリーネーションズリサーチ(株)代表取締役。ブログ「植草一秀の『知られざる真実』」も人気。著書に『消費増税亡国論』(飛鳥新社)

|

『消費増税亡国論』 植草一秀が野田政権を切る!

|

この記者は、他にもこんな記事を書いています

ハッシュタグ