30~40代で貯金0円の人は何%?危うすぎる老後資金

30~40代の23%が「貯金0円」のヤバい現状

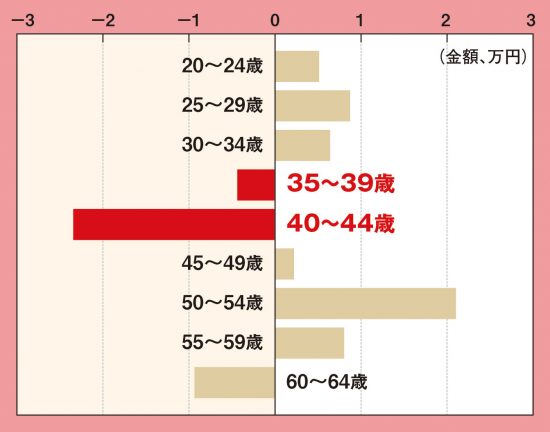

表は、大卒・大学院卒の給与額の変化を追った厚労省の「賃金構造基本統計調査」より抜粋。’10年と’15年を比較したもので、月収にどれだけ増減があったかを調べたもの。35~44歳の世代において、大きな給与ダウンがみられる

現在、貯金はいくらある?

1

2

この記者は、他にもこんな記事を書いています

ハッシュタグ

表は、大卒・大学院卒の給与額の変化を追った厚労省の「賃金構造基本統計調査」より抜粋。’10年と’15年を比較したもので、月収にどれだけ増減があったかを調べたもの。35~44歳の世代において、大きな給与ダウンがみられる