“赤字膨張”の楽天。厳しい懐事情でも「4928億円赤字のモバイル事業」に執着し続ける理由

2023年4月21日、楽天銀行が東京証券取引所のプライム市場に上場しました。初値は公募価格を32.6%上回る1856円。上々の滑り出しと言いたいところですが、楽天銀行はもともと仮条件を1630円から1960円としていました。それを1300円から1400円に引き下げたのです。公募価格が1960円だったとすると、初値が下回っていた可能性もありました。

楽天銀行の上場による、楽天グループの調達額は最大で1057億円でしたが、300億円程度減らしていました。それでも上場へと突き進んだ、楽天の厳しい懐事情が見えてきます。

楽天の2022年12月期の純損失は3759億円。赤字幅は前期と比べて2.8倍に膨張しました。EC国内事業の利益は956億円、銀行や証券などの金融事業の利益が987億円と、主力事業は巨額の利益を得ています。

それをモバイル事業が食いつぶしました。モバイルは4928億円もの赤字を出しています。今回の決算で特徴的だったのが、営業キャッシュフローが2579億円のマイナスになっていること。営業キャッシュフローは、本業で出入りする現金の額を示したもので、これがマイナスになると資金の調達が必要になります。

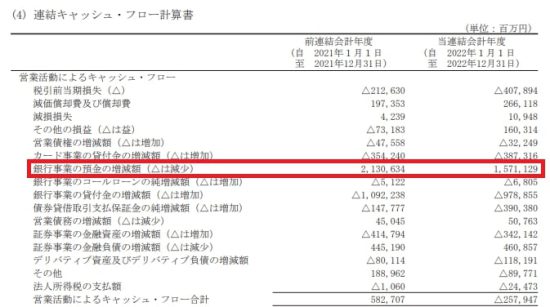

楽天は銀行からの預金増減があるため、キャッシュフロー上、1.5兆円から2兆円程度という巨額のプラス効果が働きます。

楽天の2022年12月期の純損失は3759億円。赤字幅は前期と比べて2.8倍に膨張しました。EC国内事業の利益は956億円、銀行や証券などの金融事業の利益が987億円と、主力事業は巨額の利益を得ています。

それをモバイル事業が食いつぶしました。モバイルは4928億円もの赤字を出しています。今回の決算で特徴的だったのが、営業キャッシュフローが2579億円のマイナスになっていること。営業キャッシュフローは、本業で出入りする現金の額を示したもので、これがマイナスになると資金の調達が必要になります。

楽天は銀行からの預金増減があるため、キャッシュフロー上、1.5兆円から2兆円程度という巨額のプラス効果が働きます。

それでもマイナスを回避できませんでした。なお、楽天の営業キャッシュフローがマイナスに陥ったのは、2009年12月期以来のことです。

楽天は2022年11月に5億ドル相当のドル建て社債を発行。利回りは12%にも上るとんでもないものでした。その後、4.5億ドルの社債を追加発行しています。利回りはほぼ変わりません。

格付けを行うS&Pグローバル・レーティングは、2022年12月に楽天をBBへと1段階引き下げました。BB以下は投機的要素が強いと判断されるもので、S&Pはモバイル事業の収益改善が遅れており、2023年12月期もそれが続くと予想しています。

社債の発行にしろ、楽天銀行の上場にしろ、なりふり構わず資金を調達しているのが実情です。楽天は2022年5月に楽天証券が上場準備に入ったと発表しています。虎の子たちの上場は続くでしょう。

それでもマイナスを回避できませんでした。なお、楽天の営業キャッシュフローがマイナスに陥ったのは、2009年12月期以来のことです。

楽天は2022年11月に5億ドル相当のドル建て社債を発行。利回りは12%にも上るとんでもないものでした。その後、4.5億ドルの社債を追加発行しています。利回りはほぼ変わりません。

格付けを行うS&Pグローバル・レーティングは、2022年12月に楽天をBBへと1段階引き下げました。BB以下は投機的要素が強いと判断されるもので、S&Pはモバイル事業の収益改善が遅れており、2023年12月期もそれが続くと予想しています。

社債の発行にしろ、楽天銀行の上場にしろ、なりふり構わず資金を調達しているのが実情です。楽天は2022年5月に楽天証券が上場準備に入ったと発表しています。虎の子たちの上場は続くでしょう。

yu_photo – stock.adobe.com

モバイルは「4928億円の赤字」

なりふり構わず資金を調達している

※決算短信より

フリーライター。大企業から中小企業まで幅広く経営支援を行った経験を活かし、経済や金融に関連する記事を執筆中。得意領域は外食、ホテル、映画・ゲームなどエンターテインメント業界

記事一覧へ

記事一覧へ

この記者は、他にもこんな記事を書いています

ハッシュタグ