コンテンツブロックが有効であることを検知しました。

このサイトを利用するには、コンテンツブロック機能(広告ブロック機能を持つ機能拡張等)を無効にしてページを再読み込みしてください

✕

ログイン

会員登録

マイページ

検索

新着

ニュース

エンタメ

ライフ

仕事

恋愛・結婚

お金

スポーツ

グラビア

サブスク

トップ

お金

ユーロ相場を決める「ドラギ・マジック」は成功するのか

お金

投稿日:2014年06月03日 09:00

ユーロ相場を決める「ドラギ・マジック」は成功するのか

吉田 恒

バックナンバー

吉田 恒氏

5月初め、ECBドラギ総裁の追加緩和示唆発言をきっかけにユーロ安となってきた。ユーロ相場のトレンドを変える「ドラギ・マジック」になるか、6月5日のECB理事会が一つの試金石になる。一般的にはユーロ安継続に懐疑的な見方も少なくないようだ。ただカギは、独金利とユーロのポジションの2つであり、これを見る限りユーロ高への反動は限られるのではないか。

◆「バイ・ザ・ルーマー」見極める2つの鍵

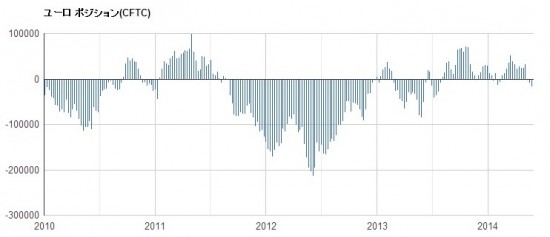

2011年以降のECBの金融緩和は、2011年12月、2012年7月、2013年5月、同11月の4回あった。このうち、ユーロのポジションは、2013年11月を除く3回が売り越し、しかも2011年12月と2012年7月は10万枚以上の大幅な売り越しだった<

資料参照

>。

※<資料>はコチラ⇒https://nikkan-spa.jp/?attachment_id=653102

<資料>

ECBの金融緩和は普通ユーロ安要因だが、決定後ユーロ高に振れる場合、一般的には「すでに金融緩和は織り込まれていたから」と解説される。これは基本的には、短期的に独金利とユーロが「下がり過ぎ」になっていることを指した解説だ。 そんな観点からすると、2011年12月と2012年7月、追加緩和でもユーロ高になったのは、すでにユーロが売られ過ぎになっており、その反動が入ったことが一因だっただろう。足元のユーロは小幅な売り越しにとどまっており、上述の2011-2012年の局面とは異なるといえそうだ。 少なくともユーロのポジションを見る限り、すでに金融緩和が織り込まれてユーロが売られすぎになっているということではなさそうだ。にもかかわらず、金融緩和後にユーロ高になるなら、むしろユーロ買いリスクテーク再拡大に動くという意味になる。 それを正当化できるかのカギは独金利だ。その独金利を決めるのは景気とインフレ動向。2-3日にユーロ圏CPIの発表が、5-6日にはハードデータの発表が予定されている。後者について、「受注など先行性の強い指標を中心に、関連サーベイと同様の陰りがみえてくる公算は十分ある」(専門家)との見方もある。 マーケットでは、ECB理事会前後のユーロ相場の値動きに一喜一憂し、「バイ・ザ・ルーマー、セル・ザ・ファクト」を巡り解釈論が横行しそうだが、「ファクト」はECB理事会とは別なところの見極めもじつは必要なのかもしれない。(了)

◆6月の会場及びWEBセミナーのご案内

6月4日=「100万ドルナイト・為替短中期予想セミナー」 6月10日=「100万ドルナイト・為替短中期予想セミナー(追加開催)」 6月11日=為替の学校「M2JFXアカデミア」予測編 6月14日=為替の学校「M2JFXアカデミア」一日集中コース 6月27日=月例WEBセミナー「マーケット先読みLive!」

http://www.m2j.co.jp/seminar/

【吉田 恒氏】

1985年、立教大学文学部卒業後、(株)自由経済社(現・(株)T&Cフィナンシャルリサーチ)に入社。同社の代表取締役社長などを経て、2011年7月から、米国を本拠とするグローバル投資のリサーチャーズ・チーム、「マーケットエディターズ」の日本代表に就任。国際金融アナリストとして、執筆・講演などを精力的に行っている。また「M2JFXアカデミア」の学長も務めている。 2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊など大相場予測をことごとく的中させ話題に。「わかりやすい、役立つ」として、高い顧客支持を有する。 著書に

『FX7つの成功法則』(ダイヤモンド社)

など ●ツイッター

http://mobile.twitter.com/yoshida_hisashi

●毎週動画

http://www.m2j.co.jp/fx_channel/

●FXの学校「アカデミア」

https://www.m2j.co.jp/mp/my_fxacademia/

次の記事

ユーロ相場を決める「ドラギ・マジック」は成功するのか

吉田 恒

【関連キーワードから記事を探す】

ユーロ

吉田 恒コラム

「謎のユーロ高」から「素直なユーロ安」になったのか

ユーロ圏の「デフレ転落相場」をご存知でしたか!?

ユーロはこの先こう動く!?話題の「近未来チャート」か

ユーロ・バブル破裂という「ドラギ相場」の核心

ユーロ相場を決める「ドラギ・マジック」は成功するのか

10月から金融マーケットが変わった「本質」はこれだ

本格リスクオフ相場と短期のリスクオン

「怒涛の円高」をもたらす米株安は11月まで続く?

10月末105円、年末100円というドル/円シナリオ

最近の円安は良いのか、悪いのか?

この記者は、他にもこんな記事を書いています

10月から金融マーケットが変わった「本質」はこれだ

本格リスクオフ相場と短期のリスクオン

「怒涛の円高」をもたらす米株安は11月まで続く?

10月末105円、年末100円というドル/円シナリオ

最近の円安は良いのか、悪いのか?

Tweet

日刊SPA!の人気連載

貧困東大生・布施川天馬

ベストサウナ ~流した汗は嘘をつかない~

ド腐れ漫画帝国 in SPA!

突然ですが、霊視していいですか? ギャル霊媒師が教える[金運ブチアゲ⤴]メソッド

恋愛コーチ・関口美奈子

ひろゆきの兵法~われら氷河期は[人生後半]をどう生きるか?~

トップロープより愛をこめて

結婚につながる恋のはじめ方

シューフィッターこまつ

連載一覧を見る

24時間更新

人気ランキング

元ディーラー営業マンが暴露。ガソリン車と比較して「ハイブリッドカーはおすすめしな...

2025年05月23日

お金 新着記事

250円で仕入れた古着が30万円に…副業上級者が「古着販売」に夢中になったワケ

2025年05月25日

生活費はまさかの0円。年間1300万ポイントを稼ぐ男性に聞く「ポイ活」の極意――仰天ニュース特報

2025年05月25日

元ディーラー営業マンが暴露。ガソリン車と比較して「ハイブリッドカーはおすすめしない」ワケ

2025年05月23日

驚異の5年で3100%上昇!日本人も投資できる「韓国軍事株」のリスクとメリット、買い方を徹底解説

2025年05月20日

なぜ「利回り4%の不動産投資」が15%の金融商品より優れているのか?レバレッジ活用の真髄

2025年05月19日

孤独のグルメ~食文化応援企画~

ビール2:黒ビール1。人気の『マルエフ』を「ワンサード」で飲んでみた!

2023年11月20日

PR

美味しいビールで酷暑を乗り切ろう!孤独のグルメ原作者が熊本の名店で『マルエフ』を味わう

2023年08月10日

PR

『孤独のグルメ』のオリジナル デジタルトレカがもらえる!「ひとり飯をみんなで楽しむプロジェクト」の第一弾がスタート!

2022年12月02日

HARBOR BUSINESS Online 一覧

中国「秘密警察」が日本人にも接触。日本のカルト教団なども監視か

2024年04月04日

サッカーW杯日朝平壌決戦の行方。カギは定期便と人的往来再開か

2024年03月06日

政治の犠牲になった能登地震<著述家・菅野完>

2024年02月09日

勝SPA!一覧

ST出玉性能を極めた「海物語 極JAPAN」が登場!海シリーズ初「出玉約3000個+上乗せチャンス」搭載で期待感あふれるスペックに

2025年05月09日

「デカヘソ×新ラッキートリガー」搭載!「仮面ライダーBLACK」が一撃性抜群のスペックで登場

2025年05月08日

「絶対に行ってはいけないパチンコ店」の“3つの特徴”。負ける人が「ついやってしまうこと」とは<漫画>

2025年05月03日

はじめての副業一覧

250円で仕入れた古着が30万円に…副業上級者が「古着販売」に夢中になったワケ

2025年05月25日

話題の炎上市議・宮代翔太氏が明かす地方議員の副業事情。真面目に政治活動に取り組む人ほど副業はできないが…

2025年04月15日

週末の違法副業で月に50万円!?地方で増殖する白タクの実態

2025年04月14日

募集

女子SPA!「佐伯ポインティ新連載」不倫にまつわるお話を聞かせてくれる女性を募集中!

2024年06月28日

インフォメーション

あどけない表情なのに、どうしてこんなに過激なの? 波崎天結「真面目にエロス」デジタル写真集を発売

2025年05月17日

“ちーまき”のセクシーな秘蔵カットを大放出!週刊SPA!のサブスク「MySPA!」続々更新中!初回は初月99円で読み放題

2025年05月02日

ネオジャポ・瀬戸みるか、ビキニ姿のままゲレンデを滑走!? デジタル写真集「柔肌もっちり天使」

2025年04月26日

週刊SPA! 最新号

週刊SPA!5/27号(5/20発売)

岸 みゆ(#ババババンビ)

Amazonで購入する

定期購読する

バックナンバーはこちら

SPA! 最新の関連書籍一覧

アボリジナル・メッセージ

かもめんたる岩崎う大のお笑いクロニクル 難しすぎる世界が僕を鬼才と呼ぶ