年収300万円・貯金0円から早期リタイア“FIRE”達成するための近道「年収は関係ない」

長引くコロナ不況で会社の業績が悪化。働けど働けど、給料は据え置き。物価が上昇するなかで自由に使えるお金がどんどん目減りしていく……。

そんな中で近年、「FIRE」という生き方が注目を集めている。「Financial Independence, Retire Early」の略で、「経済的自立と早期リタイア」という意味を持っている。とはいえ、FIREを達成するためには、お金持ち=収入が高くなければいけないというイメージを抱いている人も多いかもしれない。

「じつは、FIREは年収が高い人のものではありません。年収1000万円あってもできない人はできないんです。その一方、たとえ年収300万円で、今、貯金が0円でも、やり方さえ間違えなければ7年で達成可能です」

こう話すのは、金融と起業のマネースクール「Financial Free College」で代表を務める“ライオン兄さん”こと山口貴大氏だ。YouTubeチャンネル「ライオン兄さんの米国株FIREが最強」を運営、『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』(KADOKAWA)の著者である。

しかしながら、国税庁『令和2年分 民間給与実態統計調査結果』によれば、1年を通じて勤務した給与所得者の平均給与は433万円。年収300万円ならば日本国民の平均水準より低い。果たして、本当にFIREは達成可能なのか?

(以下より、山口氏の著書から一部抜粋のうえ再構成)

「じつは、FIREは年収が高い人のものではありません。年収1000万円あってもできない人はできないんです。その一方、たとえ年収300万円で、今、貯金が0円でも、やり方さえ間違えなければ7年で達成可能です」

こう話すのは、金融と起業のマネースクール「Financial Free College」で代表を務める“ライオン兄さん”こと山口貴大氏だ。YouTubeチャンネル「ライオン兄さんの米国株FIREが最強」を運営、『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』(KADOKAWA)の著者である。

しかしながら、国税庁『令和2年分 民間給与実態統計調査結果』によれば、1年を通じて勤務した給与所得者の平均給与は433万円。年収300万円ならば日本国民の平均水準より低い。果たして、本当にFIREは達成可能なのか?

(以下より、山口氏の著書から一部抜粋のうえ再構成)

私自身もFIREを達成した一人です。

当時はまだFIREという言葉はなかったと思いますが、FIRE的な生き方への憧れは20歳くらいからずっと抱いていました。FIRE的生活を世に知らしめた大ヒット本であるロバート・キヨサキ氏の名著『金持ち父さん貧乏父さん』を読んだのがきっかけです。

自分の好きなことをして生きるためには、お金がお金を生む「資産運用」を活用すること。資産運用に成功すれば、自由な時間とお金が得られ、自分の思うままに生きられる道が開けること。ロバート・キヨサキ氏の教えは当時、まだ若かった私には衝撃的でした。

そして、「自分もいつか絶対にこういう生き方をしよう」と決意し、貯蓄(投資)に励むようになったのです。

ちなみに私の年収は32歳まで300万円でした。もちろん、ぜいたくはしていません。したいともあまり思いませんでした。

その後、貯めたお金をもとにエンターテイメント会社を設立しました。目的はFIREするための資金を作ることです。幸いなことに事業はうまくいきました。売り時を見極めて会社を売却し、そのお金を元手に、晴れて憧れのFIRE生活となりました。

FIREするのに必要な条件として最も重要なのが「年収に対する貯蓄の割合=貯蓄率」です。中には「年収が高くないとFIREできない」と思っている人がいますが、それは大きな間違いなのです。

私自身もFIREを達成した一人です。

当時はまだFIREという言葉はなかったと思いますが、FIRE的な生き方への憧れは20歳くらいからずっと抱いていました。FIRE的生活を世に知らしめた大ヒット本であるロバート・キヨサキ氏の名著『金持ち父さん貧乏父さん』を読んだのがきっかけです。

自分の好きなことをして生きるためには、お金がお金を生む「資産運用」を活用すること。資産運用に成功すれば、自由な時間とお金が得られ、自分の思うままに生きられる道が開けること。ロバート・キヨサキ氏の教えは当時、まだ若かった私には衝撃的でした。

そして、「自分もいつか絶対にこういう生き方をしよう」と決意し、貯蓄(投資)に励むようになったのです。

ちなみに私の年収は32歳まで300万円でした。もちろん、ぜいたくはしていません。したいともあまり思いませんでした。

その後、貯めたお金をもとにエンターテイメント会社を設立しました。目的はFIREするための資金を作ることです。幸いなことに事業はうまくいきました。売り時を見極めて会社を売却し、そのお金を元手に、晴れて憧れのFIRE生活となりました。

FIREするのに必要な条件として最も重要なのが「年収に対する貯蓄の割合=貯蓄率」です。中には「年収が高くないとFIREできない」と思っている人がいますが、それは大きな間違いなのです。

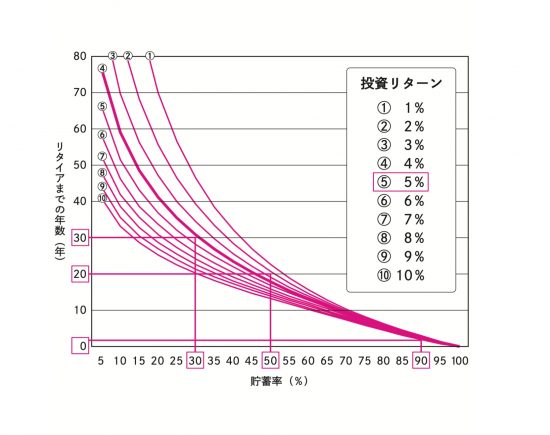

横軸の0.1〜0.9というのは貯蓄率です。貯蓄率とは、年収のうち貯蓄(投資)に回す割合をいいます。0.1は収入のうち10%を貯蓄に回すこと。0.9は収入の90%を貯蓄することを表しています。

ちなみに、この場合の貯蓄は「投資」という意味で使っています。くれぐれも銀行預金のことだとは思わないようにしてくださいね。

縦軸はFIREまでの年数となります。

投資リターンの利回り(1%〜8%)と貯蓄率によって、FIRE達成までの年数が違っているのがわかりますね。

このグラフには「年収」という条件は1つもありません。つまりFIRE達成までの年数を決めるのは、年収ではないということです。重要なのは貯蓄率です。

投資リターン5%というのは、全米や全世界の株式に連動するインデックスファンドの年平均リターンになりますが、年収1000万円の人で年間300万円貯蓄している人も、年収300万円で年間90万円貯蓄している人も、貯蓄率30%の場合は、FIREできるようになるまでに30年かかります。

また、貯蓄率が高くなると線が重なってきているのがわかりますね。

横軸の0.1〜0.9というのは貯蓄率です。貯蓄率とは、年収のうち貯蓄(投資)に回す割合をいいます。0.1は収入のうち10%を貯蓄に回すこと。0.9は収入の90%を貯蓄することを表しています。

ちなみに、この場合の貯蓄は「投資」という意味で使っています。くれぐれも銀行預金のことだとは思わないようにしてくださいね。

縦軸はFIREまでの年数となります。

投資リターンの利回り(1%〜8%)と貯蓄率によって、FIRE達成までの年数が違っているのがわかりますね。

このグラフには「年収」という条件は1つもありません。つまりFIRE達成までの年数を決めるのは、年収ではないということです。重要なのは貯蓄率です。

投資リターン5%というのは、全米や全世界の株式に連動するインデックスファンドの年平均リターンになりますが、年収1000万円の人で年間300万円貯蓄している人も、年収300万円で年間90万円貯蓄している人も、貯蓄率30%の場合は、FIREできるようになるまでに30年かかります。

また、貯蓄率が高くなると線が重なってきているのがわかりますね。

つまり貯蓄率が高くなったら、投資リターンが何パーセントでもFIREまでの年数はあまり変わらないということでもあります。

さて、ここでFIREのルールについてお話ししたいと思います。FIREを実現・実行するステップは、

①投資のタネ銭(資産)を作る

②資産を運用する

③資産が大きくなったらリタイア

その後の生活費は資産のうち一部を取り崩して充てるという流れになります。重要なのが③のFIRE後の「資産の一部取り崩し」です。

もしも取り崩しの額が大きければ、あっという間に資産が底をついてしまいます。

では一体、毎年どれくらいを取り崩すのが安全圏内なのでしょうか。 実は「4%ルール」という明確なルールがあります。

<4%ルール>

年間支出の25倍の資産を米国株インデックスで築き、年間4%を売却し、その4%の売却益と配当の範囲内で生活をする

4%ルールは、「運用資産の中から毎年4%を取り崩して、その範囲内で生活する限り、資産を減らすことなく、不労所得だけで人生を過ごせる」というものです。

たとえば、頑張って働いて資産3000万円を貯蓄できたとしましょう。この資産を毎年4%の利回りで運用すれば、1年間で得られる運用益は、「3000万円×0.04=120万円」になります。つまり、年間で120万円、1か月にならすと月10万円の支出で生活できれば、資産3000万円でもFIREは達成可能です。

もしも10万円では厳しく、月々20万円の支出で生活したい場合は、6000万円の資産が必要ということになります。

ここでは便宜上、税金のことは考慮していませんが、実際にFIREのシミュレーションをするときには、金融所得課税のことを考慮しましょう。

4%ルールを使えば、働かないで資産収入だけで暮らすFIRE達成に必要な資産がいくらかもわかります。

年間100万円の生活費で暮らせる人は、資産から得られる毎年4%の運用益がちょうど100万円あればいいわけですから、そのために必要な元本は先ほど見たように「100万÷4(%)×100=2500万円」となります。

つまり、運用利回り4%の逆数である「25年分」というのがFIRE達成の重要な基準になるわけです。生活費の25年分の資産があって、年率4%の運用益が得られれば、資産を一切減らすことなくFIRE達成というわけです。

ここまで見たように、FIREの計算式は「年間の生活費」「年間の運用利回り」「FIRE開始時点の資産」の3つの変数で決まってきます。 その式は

「年間の生活費÷年間の運用利回り(%)×100=FIREに必要な資産」

もしくは、

「FIREするときの資産×運用利回り(%)÷100=年間の生活費」

年間の生活費を低く抑えれば、少ない資産と運用利回りでも構わないということです。

つまり貯蓄率が高くなったら、投資リターンが何パーセントでもFIREまでの年数はあまり変わらないということでもあります。

さて、ここでFIREのルールについてお話ししたいと思います。FIREを実現・実行するステップは、

①投資のタネ銭(資産)を作る

②資産を運用する

③資産が大きくなったらリタイア

その後の生活費は資産のうち一部を取り崩して充てるという流れになります。重要なのが③のFIRE後の「資産の一部取り崩し」です。

もしも取り崩しの額が大きければ、あっという間に資産が底をついてしまいます。

では一体、毎年どれくらいを取り崩すのが安全圏内なのでしょうか。 実は「4%ルール」という明確なルールがあります。

<4%ルール>

年間支出の25倍の資産を米国株インデックスで築き、年間4%を売却し、その4%の売却益と配当の範囲内で生活をする

4%ルールは、「運用資産の中から毎年4%を取り崩して、その範囲内で生活する限り、資産を減らすことなく、不労所得だけで人生を過ごせる」というものです。

たとえば、頑張って働いて資産3000万円を貯蓄できたとしましょう。この資産を毎年4%の利回りで運用すれば、1年間で得られる運用益は、「3000万円×0.04=120万円」になります。つまり、年間で120万円、1か月にならすと月10万円の支出で生活できれば、資産3000万円でもFIREは達成可能です。

もしも10万円では厳しく、月々20万円の支出で生活したい場合は、6000万円の資産が必要ということになります。

ここでは便宜上、税金のことは考慮していませんが、実際にFIREのシミュレーションをするときには、金融所得課税のことを考慮しましょう。

4%ルールを使えば、働かないで資産収入だけで暮らすFIRE達成に必要な資産がいくらかもわかります。

年間100万円の生活費で暮らせる人は、資産から得られる毎年4%の運用益がちょうど100万円あればいいわけですから、そのために必要な元本は先ほど見たように「100万÷4(%)×100=2500万円」となります。

つまり、運用利回り4%の逆数である「25年分」というのがFIRE達成の重要な基準になるわけです。生活費の25年分の資産があって、年率4%の運用益が得られれば、資産を一切減らすことなくFIRE達成というわけです。

ここまで見たように、FIREの計算式は「年間の生活費」「年間の運用利回り」「FIRE開始時点の資産」の3つの変数で決まってきます。 その式は

「年間の生活費÷年間の運用利回り(%)×100=FIREに必要な資産」

もしくは、

「FIREするときの資産×運用利回り(%)÷100=年間の生活費」

年間の生活費を低く抑えれば、少ない資産と運用利回りでも構わないということです。

FIRE達成のためには「4%ルール」が鉄則。それを可能にするための元手は 「年間生活費× 25年分」が必要。それを踏まえたうえで、私がおすすめしたいのは「資産収入+労働収入」で生活する「サイドFIRE」です。

<Barista Fire(バリスタ・ファイア)>

資産収入(不労所得)+労働収入。サイドFIRE。セミリタイア。必要な資産が少ないのでハードルが低い。通常なら週5日働くところを2日勤務にしてみたり、8時間勤務のところを3時間勤務にしてみたりするイメージ。

理由は、FIREに向けて作らなければいけない資産が半分ですむからです。要するに、FIRE達成までの時間を短くすることができる。

額面年収300万円とした場合、税金や社会保障費を差し引いた手取りは約78.2%なので234.6万円くらいになります。

12か月で割ると、1か月の手取り収入は20万円弱、19万5500円くらいです。 この中からいくらを投資に回していくのか、というのが最大のポイントです。

独身の人が本気を出して月9万5500円を投資に回したとしましょう。この場合、貯蓄率は約50%です。

月々20万円の手取り収入のうち、10万円は生活費に回し、残りの約10万円をすべて米国株か世界株のインデックスファンドで複利運用します。

この場合、日々の生活費9万5500円の25年分の資産をつくれば、FIREが達成できるので、必要な資産額は「9万5500円×年間支出12か月×25=2865万円」となります。

毎月10万円を投資に回して利回り5%で複利運用を続けた場合、2865万円に到達するのはいつになるでしょう。

FIRE達成のためには「4%ルール」が鉄則。それを可能にするための元手は 「年間生活費× 25年分」が必要。それを踏まえたうえで、私がおすすめしたいのは「資産収入+労働収入」で生活する「サイドFIRE」です。

<Barista Fire(バリスタ・ファイア)>

資産収入(不労所得)+労働収入。サイドFIRE。セミリタイア。必要な資産が少ないのでハードルが低い。通常なら週5日働くところを2日勤務にしてみたり、8時間勤務のところを3時間勤務にしてみたりするイメージ。

理由は、FIREに向けて作らなければいけない資産が半分ですむからです。要するに、FIRE達成までの時間を短くすることができる。

額面年収300万円とした場合、税金や社会保障費を差し引いた手取りは約78.2%なので234.6万円くらいになります。

12か月で割ると、1か月の手取り収入は20万円弱、19万5500円くらいです。 この中からいくらを投資に回していくのか、というのが最大のポイントです。

独身の人が本気を出して月9万5500円を投資に回したとしましょう。この場合、貯蓄率は約50%です。

月々20万円の手取り収入のうち、10万円は生活費に回し、残りの約10万円をすべて米国株か世界株のインデックスファンドで複利運用します。

この場合、日々の生活費9万5500円の25年分の資産をつくれば、FIREが達成できるので、必要な資産額は「9万5500円×年間支出12か月×25=2865万円」となります。

毎月10万円を投資に回して利回り5%で複利運用を続けた場合、2865万円に到達するのはいつになるでしょう。

運用開始から15年目で2838万円に達してほぼ達成。16年目には資産が3100万円まで増えて完全クリアとなります。

さて、ここからが重要です。2865万円が必要なのは、完全FIREすなわち資産収入だけで生活を維持しようとした場合です。 これがサイドFIREならば、資産も期間も「半分」になるのです。

「2865万円÷2=1432万5000円」

月々10万円を5%で運用できたとして資産額1432万5000円をつくるのに必要な年数を、楽天証券のシミュレーターで計算したところ、9年5か月ということがわかりました。ちなみに7%で運用できれば8年8か月、10%で運用できれば7年11か月と、達成期間を短縮することができます。

年収300万円でも貯蓄率を50%にしてサイドFIREを目指すというのは、ある程度、現実味のある話ということがおわかりいただけたでしょうか。

* * *

山口氏によれば、「本業の収入に加えて副業で稼ぎ、そのお金を米国株インデックスファンドにつぎこむなどをすれば、さらに期間を早めることが可能」。実際に山口氏のまわりには、わずか7年でもサイドFIREに成功した人たちがいるという。

・22歳年収300万円、貯金0円→29歳でFIRE

・32歳年収300万円、貯金0円→39歳でFIRE

著書『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』には、貯蓄率をあげるための具体的なノウハウや、投資のコツ、ポートフォリオのポイントなどが書かれている。

前述のとおり、FIREに年収は関係ない。完全リタイアではなくとも、まずはセミリタイアを実現することを目標にしてみるといいかもしれない。

<文/日刊SPA!取材班 提供/株式会社バイアンドホールド>金融・起業のマネースクール『Financial Free College』代表。SNSでは「ライオン兄さん」名義で活動。ネット関連会社などにて、8年間のサラリーマン勤務をするが独立。金融・起業の書籍をむさぼり読みつつ、サービス業関連会社を興し、2018年に売却、その売却益を米国株を中心に運用し、経済的自由を獲得した。同スクールは、「投資家が推奨するお金のスクール」、「未経験から学べるお金のスクール」、「結果が見込めるお金のスクール」の3冠を取得(日本マーケティングリサーチ機構調べ)。2021年10月4日(証券投資の日)に「資産運用をしよう」という言葉をTik Tokで世界一広めてギネス認定される。YouTubeチャンネル「ライオン兄さんの米国株FIREが最強」を運営。著書に『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』(KADOKAWA)がある。

運用開始から15年目で2838万円に達してほぼ達成。16年目には資産が3100万円まで増えて完全クリアとなります。

さて、ここからが重要です。2865万円が必要なのは、完全FIREすなわち資産収入だけで生活を維持しようとした場合です。 これがサイドFIREならば、資産も期間も「半分」になるのです。

「2865万円÷2=1432万5000円」

月々10万円を5%で運用できたとして資産額1432万5000円をつくるのに必要な年数を、楽天証券のシミュレーターで計算したところ、9年5か月ということがわかりました。ちなみに7%で運用できれば8年8か月、10%で運用できれば7年11か月と、達成期間を短縮することができます。

年収300万円でも貯蓄率を50%にしてサイドFIREを目指すというのは、ある程度、現実味のある話ということがおわかりいただけたでしょうか。

* * *

山口氏によれば、「本業の収入に加えて副業で稼ぎ、そのお金を米国株インデックスファンドにつぎこむなどをすれば、さらに期間を早めることが可能」。実際に山口氏のまわりには、わずか7年でもサイドFIREに成功した人たちがいるという。

・22歳年収300万円、貯金0円→29歳でFIRE

・32歳年収300万円、貯金0円→39歳でFIRE

著書『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』には、貯蓄率をあげるための具体的なノウハウや、投資のコツ、ポートフォリオのポイントなどが書かれている。

前述のとおり、FIREに年収は関係ない。完全リタイアではなくとも、まずはセミリタイアを実現することを目標にしてみるといいかもしれない。

<文/日刊SPA!取材班 提供/株式会社バイアンドホールド>金融・起業のマネースクール『Financial Free College』代表。SNSでは「ライオン兄さん」名義で活動。ネット関連会社などにて、8年間のサラリーマン勤務をするが独立。金融・起業の書籍をむさぼり読みつつ、サービス業関連会社を興し、2018年に売却、その売却益を米国株を中心に運用し、経済的自由を獲得した。同スクールは、「投資家が推奨するお金のスクール」、「未経験から学べるお金のスクール」、「結果が見込めるお金のスクール」の3冠を取得(日本マーケティングリサーチ機構調べ)。2021年10月4日(証券投資の日)に「資産運用をしよう」という言葉をTik Tokで世界一広めてギネス認定される。YouTubeチャンネル「ライオン兄さんの米国株FIREが最強」を運営。著書に『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』(KADOKAWA)がある。

株式会社バイアンドホールド代表取締役の“ライオン兄さん”こと山口貴大氏

「32歳年収300万円」から憧れのFIRE達成

『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』(KADOKAWA)

「貯蓄ガチ勢」になれば、年収は関係ない

横軸の0.1〜0.9というのは貯蓄率です。貯蓄率とは、年収のうち貯蓄(投資)に回す割合をいいます。0.1は収入のうち10%を貯蓄に回すこと。0.9は収入の90%を貯蓄することを表しています。

ちなみに、この場合の貯蓄は「投資」という意味で使っています。くれぐれも銀行預金のことだとは思わないようにしてくださいね。

縦軸はFIREまでの年数となります。

投資リターンの利回り(1%〜8%)と貯蓄率によって、FIRE達成までの年数が違っているのがわかりますね。

このグラフには「年収」という条件は1つもありません。つまりFIRE達成までの年数を決めるのは、年収ではないということです。重要なのは貯蓄率です。

投資リターン5%というのは、全米や全世界の株式に連動するインデックスファンドの年平均リターンになりますが、年収1000万円の人で年間300万円貯蓄している人も、年収300万円で年間90万円貯蓄している人も、貯蓄率30%の場合は、FIREできるようになるまでに30年かかります。

また、貯蓄率が高くなると線が重なってきているのがわかりますね。

つまり貯蓄率が高くなったら、投資リターンが何パーセントでもFIREまでの年数はあまり変わらないということでもあります。

FIREの鉄則「4%ルール」

月々の生活費を抑えることがFIRE達成の近道

おすすめは労働収入も同時に得る「サイドFIRE」

サイドFIREならば資産も期間も「半分」に

運用開始から15年目で2838万円に達してほぼ達成。16年目には資産が3100万円まで増えて完全クリアとなります。

さて、ここからが重要です。2865万円が必要なのは、完全FIREすなわち資産収入だけで生活を維持しようとした場合です。 これがサイドFIREならば、資産も期間も「半分」になるのです。

「2865万円÷2=1432万5000円」

年収300万円でもFIREは夢じゃない

|

『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』 お金のプロが提案する、「お金の奴隷」にならないための、「お金の増やし方」入門。早期リタイアをしたいけど、お金のことがまったくわからない人。お金の本は何冊か読んだけれど、早期リタイアできる気がしない人。そんなあなたにオススメの「月の手取り20万円からの新しいFIRE術」の本が完成!

|

この記者は、他にもこんな記事を書いています

ハッシュタグ