資産1億円でFIREした投資家が伝授する「新NISAで老後2,000万円問題をクリアする方法」

―[マネー(得)捜本部]―

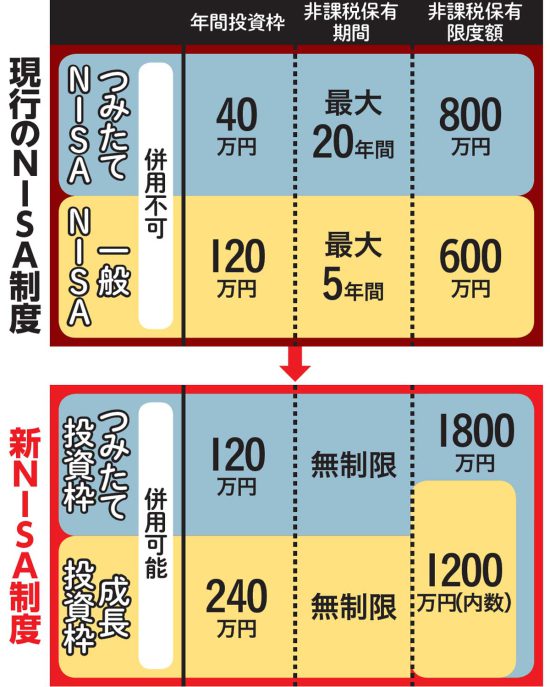

’24年1月から新NISA制度が始まる。計1800万円もの非課税枠が使えるが、どう活用すべきか。その一つの答えは、増配株への投資で「永久に非課税年金」を得ることだ。

フル活用すれば老後2000万円問題も十分クリアできる

各金融機関では顧客の奪い合いが起こるなど、早くも新NISAが盛り上がりを見せている。新制度では非課税期間が無期限化され、投資上限額も大幅に引き上げられる予定だ。

「新NISAはまさに資産形成の“ゲームチェンジャー”です。非課税枠の上限額1800万円をフル活用すれば、いわゆる老後2000万円問題も十分クリアできるはず」

そう語るのは、1億円超の資産をもとにFIREを達成した個人投資家の桶井道氏だ。

各金融機関では顧客の奪い合いが起こるなど、早くも新NISAが盛り上がりを見せている。新制度では非課税期間が無期限化され、投資上限額も大幅に引き上げられる予定だ。

「新NISAはまさに資産形成の“ゲームチェンジャー”です。非課税枠の上限額1800万円をフル活用すれば、いわゆる老後2000万円問題も十分クリアできるはず」

そう語るのは、1億円超の資産をもとにFIREを達成した個人投資家の桶井道氏だ。

新NISAでは配当金を生涯非課税でもらい続ける“永久機関”の構築が可能

【図1】新旧NISA制度の違いはここに注目!この1200万円を増配株で埋める

1

2

この連載の前回記事

この記者は、他にもこんな記事を書いています

ハッシュタグ