ワークマン、キャンプ市場への“遅すぎる参入”の狙いとは。その勝算を読み解く

ワークマン、次の一手が必要なステージに

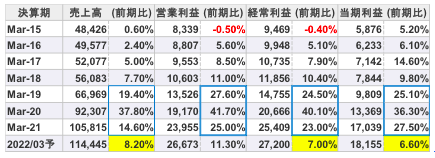

ここまで、マーケティングの観点からの商品開発の話をしてきましたが。数字面で企業分析をしていきます。

ワークマンの業績推移は2019年~2021年の3年間は売上高、経常利益、純利益は前年同期比2ケタ%成長を続けていました。しかし、22年の見通しは1ケタ%の成長予想となっています。8%成長でも十分な成長ではありますし、売上高の規模が大きくなればなるほど成長幅が鈍化するのは当然のことです。

【売上高】

2019年 669億円(前年比 +19.4%)

2020年 923億円(前年比 +37.8%)

2021年 1058億円(前年比 +14.6%)

2022年(予) 1144億円(前年比 +8.2%)

【経常利益】

2019年 147億円(前年比 +24.5%)

2020年 206億円(前年比 +40.1%)

2021年 254億円(前年比 +23.0%)

2022年(予) 272億円(前年比 +7.0%)

ここまで、マーケティングの観点からの商品開発の話をしてきましたが。数字面で企業分析をしていきます。

ワークマンの業績推移は2019年~2021年の3年間は売上高、経常利益、純利益は前年同期比2ケタ%成長を続けていました。しかし、22年の見通しは1ケタ%の成長予想となっています。8%成長でも十分な成長ではありますし、売上高の規模が大きくなればなるほど成長幅が鈍化するのは当然のことです。

【売上高】

2019年 669億円(前年比 +19.4%)

2020年 923億円(前年比 +37.8%)

2021年 1058億円(前年比 +14.6%)

2022年(予) 1144億円(前年比 +8.2%)

【経常利益】

2019年 147億円(前年比 +24.5%)

2020年 206億円(前年比 +40.1%)

2021年 254億円(前年比 +23.0%)

2022年(予) 272億円(前年比 +7.0%)

成長を続けるためには新しい「柱」が必要

馬渕磨理子

この連載の前回記事

この記者は、他にもこんな記事を書いています

ハッシュタグ