月1万円のつみたてNISAで老後資金はいくらに? シミュレート&実践してみた

―[デジタル四方山話]―

20%の税金が非課税になる意味

写真はイメージです

金融庁が公開しているつみたてNISAのウェブページ

銀行貯金と比べると差は明らか

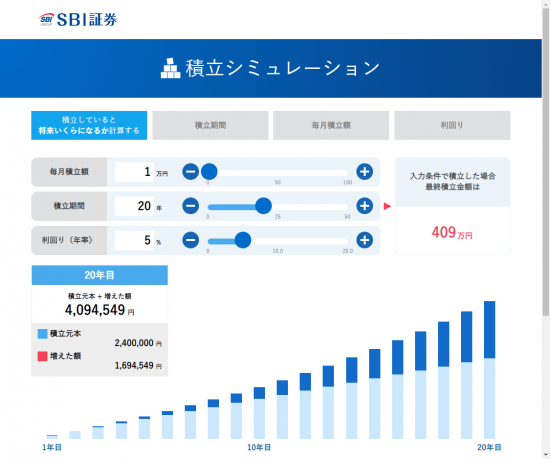

利回り5%と非課税だと随分儲かる感じがする(画面はSBI証券のシミュレーションより)

1

2

お酒を毎晩飲むため、20年前にIT・ビジネスライターとしてデビュー。酒好きが高じて、2011年に原価BARをオープン。2021年3月には、原価BAR三田本店をオープンした。新型コロナウイルス影響を補填すべく、原価BARオンライン「リカーライブラリー」をスタート。YouTubeチャンネルも開設し生き残りに挑んでいる

記事一覧へ

記事一覧へ

この連載の前回記事

【関連キーワードから記事を探す】

この記者は、他にもこんな記事を書いています