超円安時代の「住宅ローン」は借り方次第で得をする

―[[超円安]時代のマネー術]―

12月、1ドル=121円をつけたが、中長期的にはさらなる円安が進みそうだ。来る円安時代、私たちは今、何をすべきなのかを探った。

【住宅ローン】過去最低を更新中!かなり多くの人が得する「借り換え」の検討を

高田晶子氏

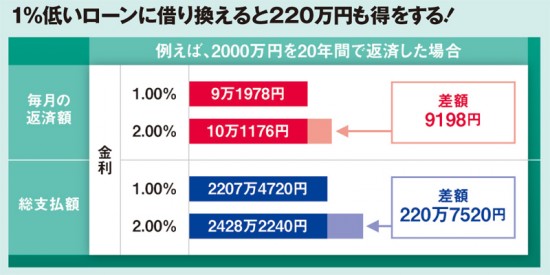

残高2000万円、残り返済期間20年、元利均等返済、ボーナス返済なしで計算。金利は期間中変動しない場合、1%低いものに借り換えると220万円も抑えることができる

―[[超円安]時代のマネー術]―

この特集の前回記事

【関連キーワードから記事を探す】

住宅ローンで損したくないなら「フラット35」にすべし。利上げリスクを減らすワザとは

自己破産した私でも110万円借りられた…生活を破綻させたネット通販5万円

コロナで借金デビューする人たち。スマホで借りられる手軽さが盲点に

妻が雇い止めでローン返済ができない。6300万円のマンションを購入した40代の後悔

コロナ倒産でカードローン280万円の返済ができない30代男性の現実

1000万円以下、相場の半値で買える一軒家も!専門家が教えるお得な“ワケあり物件”を買う方法

子供部屋で勉強するのは日本だけ…一級建築士が指摘する「日本の子供部屋がネガティブな影響を及ぼす」理由

都心マンションが高騰する今、どこに住むのが正解?プロが「おすすめの地域」を紹介

タワマンに住む時代は終わる?10年後、日本のサラリーマンはどこに住むのか

一軒あたり月5万円の家賃収入。中古ワンルーム投資が不況下でも手堅いワケ

「米ドルで買い物OK」だった街は円安需要で盛り上がっているのか

富士山ローソン、京都、浅草…殺到する外国人観光客に「もう限界!」困惑する現地住民の声

橘玲氏が緊急提言「地獄の円安を生き抜く戦略」。賢い投資&消費術を伝授

1ドル150円は序章?「円安が止まらない3つの理由」を経済アナリストの森永卓郎氏らが語る

「世界一裕福なのに国民は貧乏な日本」に誰がした?“東大史上初の経営学博士”が明かす不都合な真実