「楽天」に未来はあるか?もはや通販の会社ではない/馬渕磨理子

楽天が“金融の会社”であるもう一つの根拠

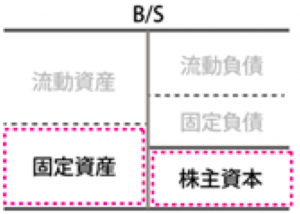

左側に置くのが「資産」。これはビジネスの戦場でどのような軍備を持っているのかを示すものです。現金や商品在庫、工場、ソフトウェアなどがその代表例です。

右側は「負債」。これは借金や未払金などが含まれます。右下に置かれるのが「純資産」。株主から調達した資産や利益の蓄積が記載されます。

さらに、資産と負債の中を2つに分類し、BSを「流動資産」「固定資産」と「流動負債」「固定負債」「株主資本」の5つにわけて見るのが基本です。この5つを押さえると、その企業が倒産しないかどうかの“安全性”を見極めることができるだけでなく、PLだけでは見えてこない事実を発見できます。

では、楽天のBSはどうでしょうか。

左側に置くのが「資産」。これはビジネスの戦場でどのような軍備を持っているのかを示すものです。現金や商品在庫、工場、ソフトウェアなどがその代表例です。

右側は「負債」。これは借金や未払金などが含まれます。右下に置かれるのが「純資産」。株主から調達した資産や利益の蓄積が記載されます。

さらに、資産と負債の中を2つに分類し、BSを「流動資産」「固定資産」と「流動負債」「固定負債」「株主資本」の5つにわけて見るのが基本です。この5つを押さえると、その企業が倒産しないかどうかの“安全性”を見極めることができるだけでなく、PLだけでは見えてこない事実を発見できます。

では、楽天のBSはどうでしょうか。

<BS分析 楽天は自己資本比率が低い(2018年度連結)>

●資産7兆3450億円

(そのうち現金預金7008億円 のれん3568億円)

●負債6兆5687億円

●純資産7762億円

※決算資料より馬渕作成

楽天は「IT企業らしくない」BS構造であることに気づきます。

注目してほしいのが、自己資本比率。他のIT企業に比べて、楽天の自己資本率は低いのが特徴です。たとえば、ヤフー<4689>の自己資本比率は67%(2018年度有価証券報告書より)なのに対し、楽天は長期借入金などの借金が大きくなり、自己資本比率は35%。

これは、金融事業が大きくなってきていることが影響しています。事実、銀行は社債(借金)が固定負債の部分に計上され、自己資本比率が低い傾向にあります。

下記のように、ネット銀行はどこも自己資本率が低いのです。

【参考:代表的なネット銀行の自己資本比率】

セブン銀行<8410>は18%(2019年度有価証券報告書より)

新生銀行<8303>は10%(2018年度有価証券報告書より)

営業利益だけでなく、財務諸表の面からも楽天は金融企業(フィンテック企業)になりつつあるのです。

<BS分析 楽天は自己資本比率が低い(2018年度連結)>

●資産7兆3450億円

(そのうち現金預金7008億円 のれん3568億円)

●負債6兆5687億円

●純資産7762億円

※決算資料より馬渕作成

楽天は「IT企業らしくない」BS構造であることに気づきます。

注目してほしいのが、自己資本比率。他のIT企業に比べて、楽天の自己資本率は低いのが特徴です。たとえば、ヤフー<4689>の自己資本比率は67%(2018年度有価証券報告書より)なのに対し、楽天は長期借入金などの借金が大きくなり、自己資本比率は35%。

これは、金融事業が大きくなってきていることが影響しています。事実、銀行は社債(借金)が固定負債の部分に計上され、自己資本比率が低い傾向にあります。

下記のように、ネット銀行はどこも自己資本率が低いのです。

【参考:代表的なネット銀行の自己資本比率】

セブン銀行<8410>は18%(2019年度有価証券報告書より)

新生銀行<8303>は10%(2018年度有価証券報告書より)

営業利益だけでなく、財務諸表の面からも楽天は金融企業(フィンテック企業)になりつつあるのです。

経済アナリスト/一般社団法人 日本金融経済研究所・代表理事。(株)フィスコのシニアアナリストとして日本株の個別銘柄を各メディアで執筆。また、ベンチャー企業の(株)日本クラウドキャピタルでベンチャー業界のアナリスト業務を担う。著書『5万円からでも始められる 黒字転換2倍株で勝つ投資術』Twitter@marikomabuchi

記事一覧へ

記事一覧へ

この連載の前回記事

【関連キーワードから記事を探す】

資産3億円投資家が教える「決算またぎトレード」の極意。ポイントは“3つの条件”、現在注目している銘柄も公開

驚異の5年で3100%上昇!日本人も投資できる「韓国軍事株」のリスクとメリット、買い方を徹底解説

億超え投資家が明かす、インフレ下で稼げる株はコレだ!“貧富の差”に注目した8銘柄

積立投資はぬるすぎ!「億超え期待の株」10銘柄を、“億り人”投資家が教えます

個人資産800億円・伝説の投資家は、いま200万円あったら何を買う?割安株の見つけ方

この記者は、他にもこんな記事を書いています