「楽天」に未来はあるか?もはや通販の会社ではない/馬渕磨理子

この数年、楽天で増えてる「のれん」ってなんだ?

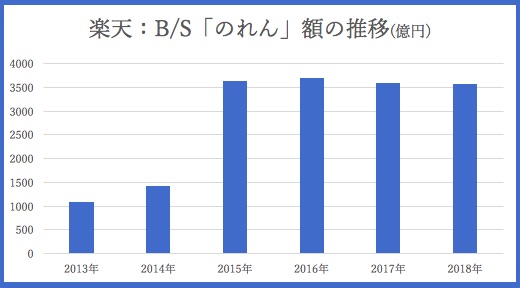

楽天有価証券報告書より作成。のれんは、企業買収時の取得原価から、減損損失累計額を除いて測定

【楽天ののれんの推移】

2013年 1078億円

2014年 1422億円

2015年 3636億円

2016年 3694億円

2017年 3584億円

2018年 3568億円

のれんの額が年々増加しているのがひと目でわかりますよね。

この「のれん」、買収した事業がうまくいっていない場合は、PLに減損処理(減損処理とは、M&Aの効果が想定よりも得られない時に行います)を計上しなければならないのです。

楽天有価証券報告書より作成。のれんは、企業買収時の取得原価から、減損損失累計額を除いて測定

【楽天ののれんの推移】

2013年 1078億円

2014年 1422億円

2015年 3636億円

2016年 3694億円

2017年 3584億円

2018年 3568億円

のれんの額が年々増加しているのがひと目でわかりますよね。

この「のれん」、買収した事業がうまくいっていない場合は、PLに減損処理(減損処理とは、M&Aの効果が想定よりも得られない時に行います)を計上しなければならないのです。

しかし、その後の楽天の業績は順調に回復しています。

2017年度一期目には純利益を黒字に戻し、減損損失計上の額も2017年時点では、ほぼなくなったことから利益を押し上げています。「のれん」の額は年々増加していますが、減損損失は抑えられているのです。

ここから先は、買収事業と、既存の事業とのシナジーが強化されことによる快進撃が期待されます。具体的に言えば、好調な楽天証券や楽天銀行と、買収したフリマアプリ「フリル」とのお金の連携はすぐに思い浮かぶでしょう。

PLとBSを見るだけで、ここまで企業のイメージは変わるもの。

経営者の資質のみに着目するのでもなく、PLとBSという無機質なグラフだけとにらめっこするのでもなく、その両者を観察することで「気になる企業の未来」はクリアになっていくのです。

しかし、その後の楽天の業績は順調に回復しています。

2017年度一期目には純利益を黒字に戻し、減損損失計上の額も2017年時点では、ほぼなくなったことから利益を押し上げています。「のれん」の額は年々増加していますが、減損損失は抑えられているのです。

ここから先は、買収事業と、既存の事業とのシナジーが強化されことによる快進撃が期待されます。具体的に言えば、好調な楽天証券や楽天銀行と、買収したフリマアプリ「フリル」とのお金の連携はすぐに思い浮かぶでしょう。

PLとBSを見るだけで、ここまで企業のイメージは変わるもの。

経営者の資質のみに着目するのでもなく、PLとBSという無機質なグラフだけとにらめっこするのでもなく、その両者を観察することで「気になる企業の未来」はクリアになっていくのです。

―[あの企業の意外なミライ]―

経済アナリスト/一般社団法人 日本金融経済研究所・代表理事。(株)フィスコのシニアアナリストとして日本株の個別銘柄を各メディアで執筆。また、ベンチャー企業の(株)日本クラウドキャピタルでベンチャー業界のアナリスト業務を担う。著書『5万円からでも始められる 黒字転換2倍株で勝つ投資術』Twitter@marikomabuchi

この連載の前回記事

【関連キーワードから記事を探す】

資産3億円投資家が教える「決算またぎトレード」の極意。ポイントは“3つの条件”、現在注目している銘柄も公開

驚異の5年で3100%上昇!日本人も投資できる「韓国軍事株」のリスクとメリット、買い方を徹底解説

億超え投資家が明かす、インフレ下で稼げる株はコレだ!“貧富の差”に注目した8銘柄

積立投資はぬるすぎ!「億超え期待の株」10銘柄を、“億り人”投資家が教えます

個人資産800億円・伝説の投資家は、いま200万円あったら何を買う?割安株の見つけ方

この記者は、他にもこんな記事を書いています