JALの実力はホンモノか?破たんから10年、財務諸表には怪しい影…

―[あの企業の意外なミライ]―

筆者近影

お金を持ってるのは、意外にもJAL(阿部寛さんのほう)

2020年2月15日修正

「稼ぐ力」はANAの勝ち(綾瀬はるかさんのほう)

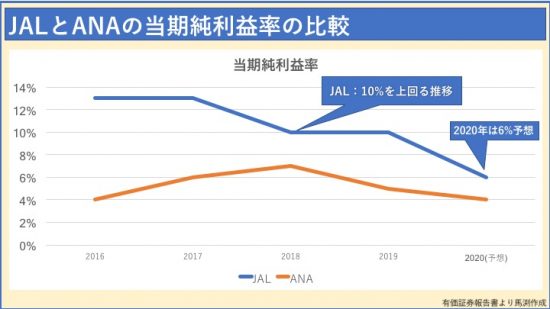

JALが10%、ANAが5%と2倍の差が開いています(2019年3月期時点)。ここでも嵐を広告に起用しているJALの勝利です。2019年以前の数値を見ても、JALがANAを上回っています。しかし、JALが圧勝しているわけではありません。

JALは、今年1月31日の決算で、国際旅客需要および国際貨物需要が想定を下回る見込みとして業績の下方修正を発表。38.3%の減益見通しとなっています。

JALは「思ったより、儲からなかった」のです。

結果、2020年度の当期純利益率予想は、JALが6%、ANAが4%となる見込みで、綾瀬はるかさんが広告に起用されているANAが逆転しそうなのです。売上高と営業利益をみても、JALの「稼ぐ力」が弱まっていることがわかります。

【過去2年のJALの売上高】

2019年3月期…1兆4872億円

2020年3月期…1兆4860億円(予想)

【過去2年のJALの営業利益】

2019年3月期…1761億円

2020年3月期…1400億円(予想)

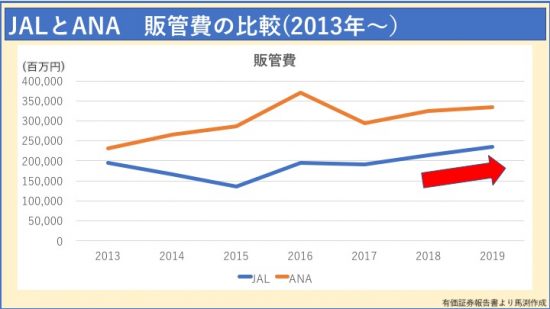

JALの売上高は昨年とほぼ同じ。しかし、営業利益は約300億円ダウンしています。さらに販管費の推移も見てみましょう。

JALは、経営再建のなかで約1万6000人もの大規模リストラと給与引き下げを行い、販管費を抑えていた背景があります。

この販管費の削減により、売上総利益や営業利益が増加。財務状況を回復できました。しかし、直近の販管費を見ると、少しマズい状況が起きています。JALとANAの販管費を見てみましょう。

JALが10%、ANAが5%と2倍の差が開いています(2019年3月期時点)。ここでも嵐を広告に起用しているJALの勝利です。2019年以前の数値を見ても、JALがANAを上回っています。しかし、JALが圧勝しているわけではありません。

JALは、今年1月31日の決算で、国際旅客需要および国際貨物需要が想定を下回る見込みとして業績の下方修正を発表。38.3%の減益見通しとなっています。

JALは「思ったより、儲からなかった」のです。

結果、2020年度の当期純利益率予想は、JALが6%、ANAが4%となる見込みで、綾瀬はるかさんが広告に起用されているANAが逆転しそうなのです。売上高と営業利益をみても、JALの「稼ぐ力」が弱まっていることがわかります。

【過去2年のJALの売上高】

2019年3月期…1兆4872億円

2020年3月期…1兆4860億円(予想)

【過去2年のJALの営業利益】

2019年3月期…1761億円

2020年3月期…1400億円(予想)

JALの売上高は昨年とほぼ同じ。しかし、営業利益は約300億円ダウンしています。さらに販管費の推移も見てみましょう。

JALは、経営再建のなかで約1万6000人もの大規模リストラと給与引き下げを行い、販管費を抑えていた背景があります。

この販管費の削減により、売上総利益や営業利益が増加。財務状況を回復できました。しかし、直近の販管費を見ると、少しマズい状況が起きています。JALとANAの販管費を見てみましょう。

【JAL:過去3年の販管費】

2017年…1916億円

2018年…2150億円(+234億円)

2019年…2358億円(+208億円)

【ANA:過去3年の販管費】

2017年…2948億円

2018年…3254億円(+306億円)

2019年…3334億円(+80億円)

JALの販管費が増えている一方、ANAは抑えられていると言えるでしょう。つまり、ANAのほうがビジネスの上では状況はよいと言えます。

【JAL:過去3年の販管費】

2017年…1916億円

2018年…2150億円(+234億円)

2019年…2358億円(+208億円)

【ANA:過去3年の販管費】

2017年…2948億円

2018年…3254億円(+306億円)

2019年…3334億円(+80億円)

JALの販管費が増えている一方、ANAは抑えられていると言えるでしょう。つまり、ANAのほうがビジネスの上では状況はよいと言えます。

1

2

経済アナリスト/一般社団法人 日本金融経済研究所・代表理事。(株)フィスコのシニアアナリストとして日本株の個別銘柄を各メディアで執筆。また、ベンチャー企業の(株)日本クラウドキャピタルでベンチャー業界のアナリスト業務を担う。著書『5万円からでも始められる 黒字転換2倍株で勝つ投資術』Twitter@marikomabuchi

記事一覧へ

記事一覧へ

この連載の前回記事

【関連キーワードから記事を探す】

ANAが“歩くだけでマイルが貯まるアプリ”を作った理由とは。「1カ月に1万マイル貯まった人も」

JAL、ANAのCA服もカワイイけど…高いデザイン性を誇る“世界最強デザイナー”のCA服とは

「飛行機の機内エンタメ」“クラス別に違い”はある?JALの最新鋭機エアバスでは

シートの広さはJALの圧勝。国際線プレミアムエコノミーの“快適度”を徹底比較

JAL対ANA「フラッグシップ機材」40年競争の悲喜こもごも。サービス合戦で“消費者にメリット”も

JAL、ANAのCA服もカワイイけど…高いデザイン性を誇る“世界最強デザイナー”のCA服とは

さんまとマツコも驚いた。お金を払っても入れない「JALファーストクラスラウンジ」の魅力

「飛行機の機内エンタメ」“クラス別に違い”はある?JALの最新鋭機エアバスでは

対照的なJALとANA。“人件費が高くなる”要因によって「明暗が分かれる可能性」が

シートの広さはJALの圧勝。国際線プレミアムエコノミーの“快適度”を徹底比較

この記者は、他にもこんな記事を書いています