前澤氏はZOZOの経営に失敗したのか?見落とされる3つの誤解

3)「借金して自社株買いは…ヤバい」説が流布

3つ目の誤解は、自社株買いに対する誤解です(2018年5月、前澤氏が所有するZOZO株・約240億円分を、ZOZOが買い取った)。

「自己資本比率」と聞いてどのようなイメージを思い浮かべますか?

「自分で稼いだお金だけで生活しているお金に余裕がある会社」と考えた人がいるかもしれません。しかし、それは半分正解で、半分不正解です。

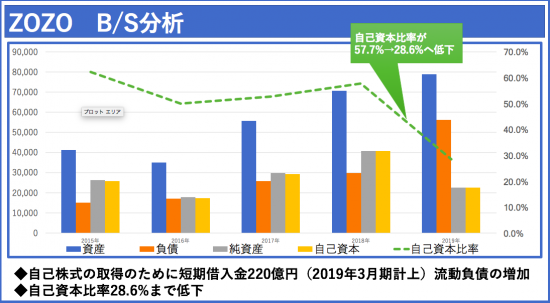

ZOZOのBS(バランスシート)は、4年で資産が2.2倍(2016年→2019年)、自己資本は408億円(2018年)に拡大していましたが、2019年には約半分に急減しています。このため、自己資本比率も57.7%から28.7%へ急激に低下しています。

ここで「自己資本比率」についておさらいしておきましょう。

一般的に、自己資本比率は40%あれば良いとされています。黒字企業でも自己資本比率は27%前後の企業が多いため、安全性に問題が出る水準ではありません。ではZOZOが自己資本比率を低下させたのはなぜでしょうか。自分のお金だけで生活するのが難しくなったからでしょうか。それは不正解です。

ZOZOが自己資本比率を下げた背景には、ROEを高める企業努力が挙げられます。

ROEとは「Return On Equity」の略。Returnは「利益」、Equityは「資本」を意味しています。つまり、自己資本に対して、株主が得る利益がどれだけあるかを示す指標で、株主に入れてもらったお金を、どれだけ有効活用しているかを見るための数字、ということです。ROEは次の式によって導き出されます。

ROE=純利益(PL)÷自己資本(BS)

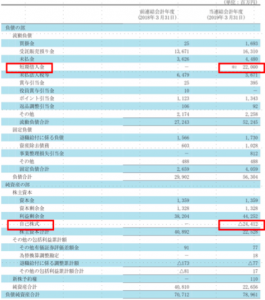

ROEを高めるには、分子の「純利益」を大きくするか、分母の「自己資本」を小さくするかの2通りの方法があります。そこで、ZOZOは自己株式を購入し「自己資本」を小さくするために自社株買いを行うのです。実際、ZOZOも2019年3月期に「自己株式」の取得によって自己資本を約244億円小さくしました。

その自社株買いの原資は「短期借入金」。つまり、240億円を借金して、自社の株式を買ったのです。借金して、自社株買いを行うのっていいの?と思った方もいるでしょうが、これこそが、誤解の3つ目。

3つ目の誤解は、自社株買いに対する誤解です(2018年5月、前澤氏が所有するZOZO株・約240億円分を、ZOZOが買い取った)。

「自己資本比率」と聞いてどのようなイメージを思い浮かべますか?

「自分で稼いだお金だけで生活しているお金に余裕がある会社」と考えた人がいるかもしれません。しかし、それは半分正解で、半分不正解です。

ZOZOのBS(バランスシート)は、4年で資産が2.2倍(2016年→2019年)、自己資本は408億円(2018年)に拡大していましたが、2019年には約半分に急減しています。このため、自己資本比率も57.7%から28.7%へ急激に低下しています。

ここで「自己資本比率」についておさらいしておきましょう。

一般的に、自己資本比率は40%あれば良いとされています。黒字企業でも自己資本比率は27%前後の企業が多いため、安全性に問題が出る水準ではありません。ではZOZOが自己資本比率を低下させたのはなぜでしょうか。自分のお金だけで生活するのが難しくなったからでしょうか。それは不正解です。

ZOZOが自己資本比率を下げた背景には、ROEを高める企業努力が挙げられます。

ROEとは「Return On Equity」の略。Returnは「利益」、Equityは「資本」を意味しています。つまり、自己資本に対して、株主が得る利益がどれだけあるかを示す指標で、株主に入れてもらったお金を、どれだけ有効活用しているかを見るための数字、ということです。ROEは次の式によって導き出されます。

ROE=純利益(PL)÷自己資本(BS)

ROEを高めるには、分子の「純利益」を大きくするか、分母の「自己資本」を小さくするかの2通りの方法があります。そこで、ZOZOは自己株式を購入し「自己資本」を小さくするために自社株買いを行うのです。実際、ZOZOも2019年3月期に「自己株式」の取得によって自己資本を約244億円小さくしました。

その自社株買いの原資は「短期借入金」。つまり、240億円を借金して、自社の株式を買ったのです。借金して、自社株買いを行うのっていいの?と思った方もいるでしょうが、これこそが、誤解の3つ目。

現在、時価総額世界第1位に返り咲いている、マイクロソフトは、「借金して自社株を買う」を行っている典型的な企業です。それ自体はまったく問題ないと言えますが、世間では「ZOZOは業績が悪いので借金してまでも自社株を買ったのではないか」という説が一部で広まってしまったようです。

現在、時価総額世界第1位に返り咲いている、マイクロソフトは、「借金して自社株を買う」を行っている典型的な企業です。それ自体はまったく問題ないと言えますが、世間では「ZOZOは業績が悪いので借金してまでも自社株を買ったのではないか」という説が一部で広まってしまったようです。

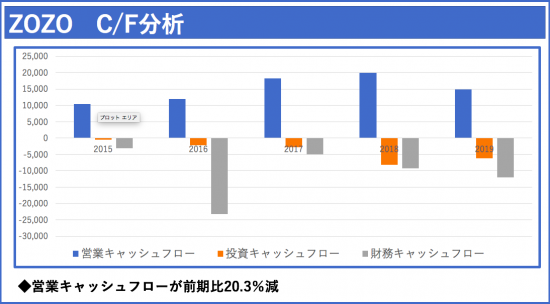

営業キャッシュフローの低下

理由は上記にも記載しましたZOZOSUITの影響でしょう。

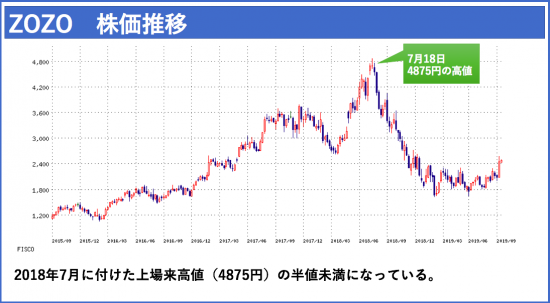

消費者にピッタリのサイズの服を提供することは喜ばれますが、それは多品種小量生産となることを意味します。在庫が増加することでキャッシュフローが悪くなっていた可能性があります。とはいえ、こうした業績悪化は一時的である可能性が高いと私は考えます。しかし、企業の株価は、業績の変化以上に大きく反応してしまうもの。それは下記の株価推移を見れば明らかです。

理由は上記にも記載しましたZOZOSUITの影響でしょう。

消費者にピッタリのサイズの服を提供することは喜ばれますが、それは多品種小量生産となることを意味します。在庫が増加することでキャッシュフローが悪くなっていた可能性があります。とはいえ、こうした業績悪化は一時的である可能性が高いと私は考えます。しかし、企業の株価は、業績の変化以上に大きく反応してしまうもの。それは下記の株価推移を見れば明らかです。

カリスマ経営者である前澤社長は、そんな「誤解」を生む原因となっていることに責任を感じたのではないでしょうか。

財務諸表を見るだけで、ここまで企業とニュースのイメージは変わるもの。

メディアが報じるセンセーショナルな経営者像だけに注目するのではなく、無機質な財務諸表のグラフだけとにらめっこするのでもなく、その両者を観察することで「気になる企業の未来」はクリアになっていくのです。

カリスマ経営者である前澤社長は、そんな「誤解」を生む原因となっていることに責任を感じたのではないでしょうか。

財務諸表を見るだけで、ここまで企業とニュースのイメージは変わるもの。

メディアが報じるセンセーショナルな経営者像だけに注目するのではなく、無機質な財務諸表のグラフだけとにらめっこするのでもなく、その両者を観察することで「気になる企業の未来」はクリアになっていくのです。

―[あの企業の意外なミライ]―

経済アナリスト/一般社団法人 日本金融経済研究所・代表理事。(株)フィスコのシニアアナリストとして日本株の個別銘柄を各メディアで執筆。また、ベンチャー企業の(株)日本クラウドキャピタルでベンチャー業界のアナリスト業務を担う。著書『5万円からでも始められる 黒字転換2倍株で勝つ投資術』Twitter@marikomabuchi

この連載の前回記事

【関連キーワードから記事を探す】

「楽天の息の根を止める」意外な企業の正体。“楽天経済圏”を崩壊させる周到な戦略

12か月分無料キャンペーン中「Yahoo!プレミアム」の特典対象者と本当のお得度

ヤフーが社員の副業を認める理由「優秀な人材こそ一社に縛らない」

前澤氏はZOZOの経営に失敗したのか?見落とされる3つの誤解

ZOZO前社長・前澤氏への、過剰な批判も擁護も寒々しい理由/鈴木涼美

この記者は、他にもこんな記事を書いています