コロナ倒産でカードローン280万円の返済ができない30代男性の現実

下がり続けている借金のハードル

銀行の本音は…

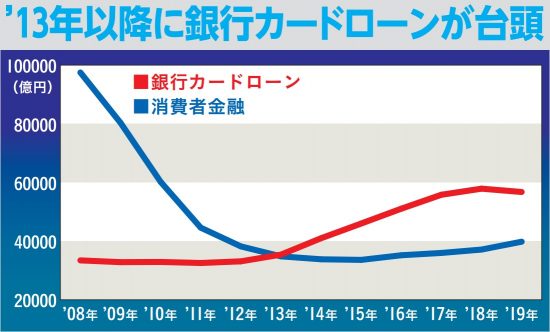

消費者金融と銀行カードローンの貸付残高を示したグラフ。両者の減少と増加は反比例し、’13年に貸付残高が逆転している(出典:日銀と貸金業協会の統計から編集部作成)

この特集の前回記事

【関連キーワードから記事を探す】

「資金繰りがもう限界」街金業者が語るコロナ不況の深刻度

妻が雇い止めでローン返済ができない。6300万円のマンションを購入した40代の後悔

忘年会で猛烈な胃腸炎、実働時間増もボーナスカット…人々の悲惨な年末年始

結婚したらボーナスは「自分へのご褒美」ではなくなった…大企業社員のボヤキ

コロナ下の冬ボーナスは人に言えない?「SNSで使い道を書いただけでヒンシュクを買った」

住宅ローンで損したくないなら「フラット35」にすべし。利上げリスクを減らすワザとは

自己破産した私でも110万円借りられた…生活を破綻させたネット通販5万円

コロナで借金デビューする人たち。スマホで借りられる手軽さが盲点に

妻が雇い止めでローン返済ができない。6300万円のマンションを購入した40代の後悔

コロナ倒産でカードローン280万円の返済ができない30代男性の現実

この記者は、他にもこんな記事を書いています